会社員やサラリーマンとして働いている人で、最近副業として「不動産投資」を考えている人も多いのではないでしょうか?

「不動産投資」は、FXや株式投資などのように日常的に価格変動が起きるわけではないため、常に価格変動を気にする必要や時間をかける必要もなく、仕事(本業)に集中できることから、サラリーマン向けての投資とも言われています。

特にサラリーマン向けと言われているのが、不動産投資による「節税効果」であり、ネットやSNSなどで目にした人も多いと思いますが、

実際に不動産投資の節税効果をネットで調べていると、そのほとんどが不動産会社サイトや不動産情報サイトなので、

不動産会社が上手いこと言っているだけで、

本当は節税効果なんてないんじゃないの?

節税効果があるのはわかったけど、

不動産会社ってイマイチ信用できないんだよな~

と悩まれている人もいるのではないでしょうか?

今回記事ではそんな悩みを解消します。

この記事でわかること

- 不動産投資による節税効果で自由に使えるお金が増えます!

- 自由に使えるお金が増えれば、生活が豊かになります!

実は私自身もサラリーマン時代に、ワンルームマンションの2室を所有しており、8年間で300~350万円程(年間40~45万円)の節税効果を得た経験があります!

最初に不動産投資会社から話があったときは「怪しい」の一言に尽きましたが、仕組みを知るにつれて「やってみよう!」と思い立ったのが始まりでした。

今回はサラリーマンとしての私の経験を踏まえ、不動産投資の節税効果について解説していますので、ぜひ参考にしてみてください。

~不動産投資について詳しく勉強したい方はこちら↓~

![]()

不動産投資で節税できる仕組みとは?

サラリーマンの人は会社は毎月給与をもらいますが、給与から強制的に控除されるのが社会保険料と税金であり、そのうち控除される税金には所得税と住民税があります。

所得税と住民税については給与の金額に応じて控除される税金も変わりますが、この所得税と住民税については不動産投資をすることで節税につなげることができますので、ここではその仕組みを解説します。

不動産投資は「不動産所得」

税法上、所得には色んな種類があり、会社員やサラリーマンの方が会社からもらう給与は「給与所得」となる一方で、不動産投資で得た利益は「不動産所得」に分類されます。

この不動産所得とは、主に土地や建物などの不動産、借地権など不動産の上に存する権利や、船舶や航空機の貸付けによる所得をいい、まさに不動産投資は土地建物を購入したうえで、それを他人に貸すことで収入を得るわけなので、不動産所得に該当することになります。(参考:国税庁HP「所得の区分のあらまし」)

知っておきたいポイント

《給与所得と不動産所得の違い》

- 給与所得 = 勤務先から受ける給料、賞与など

- 不動産所得 = 不動産投資に関する収益など

不動産所得の計算方法

不動産投資に係る収入が「不動産所得」に該当することがわかった段階で、一体不動産所得の金額はどのように計算されるのでしょうか?

一言で言えば、不動産所得の計算方法は、

不動産所得の金額 = 家賃収入 ー 必要経費

となります。

会社員やサラリーマンの人の場合、給与(収入)そのものが給与所得となるので、あまり必要経費という概念がありませんが、不動産所得については、収入から経費を差し引いた利益ベースで計算されます。

知っておきたいポイント

不動産所得は必要経費が差し引かれて計算されます!

不動産所得における「必要経費」

不動産所得が「必要経費」を差し引いて計算されることから、不動産投資においてはこの「必要経費」を知ることがポイントとなりますので、ここは代表的な必要経費ついて紹介していきます。

税金

税金は必要経費と計上することができますが、必要経費として計上できるもの、経常できないものがあります。

経費計上できるもの

- 固定資産税

- 都市計画税

- 登録免許税

- 不動産取得税

- 印紙税

経費計上できないもの

- 所得税

- 住民税

- 法人税

経費計上できるものは、主に不動産(またはその手続き)に対して課せられる税金であり、所得(収入)そのもの課せられる税金(所得税・住民税・法人税)は経費計上できないことになります。

《ローン金利》

不動産投資を始める際は、対象物件を購入するにあたり、大半の人が事業用ローンを組むことになりますが、その土地・建物(設備)のローンのかかる金利も必要経費として計上できることになります。

ただし、あくまでも金利の部分であり、元本の部分は経費計上できないので、覚えておくと良いでしょう。

経費計上できるもの

- ローンの金利部分

(土地・建物・設備に関する部分)

経費計上でないもの

- ローンの金利部分

(土地・建物・設備に関する部分)

なお後述しますが、不動産投資の節税効果は、不動産所得がマイナスになることが前提となり、不動産所得がマイナスとなる場合は、土地代に対するローンの金利は経費計上の対象外となるので注意が必要です。

《修繕費・修繕積立金》

不動産投資としてマンションを対象物件として購入すると、部屋のクリーニングや破損した部分の修復として修繕費がかかる他、将来的に建物の経年劣化によって修繕が必要となることを見込み、修繕積立金を負担する必要が出てきます。

当然に不動産投資の対象物件を維持・回復するための費用なので、修繕費・修繕積立金については必要経費に含めることができます。

《管理費・管理委託料》

管理費というのは、例えばマンションやアパートの共用部分の清掃や設備または点検・保守などにかかる費用をいい、管理委託料というのは家賃の集金や入居者募集また入居者への対応業務などを管理会社に任せる際には発生する費用となります。

会社員やサラリーマンの人が不動産投資をする場合、自分で対象物件を管理することが困難なので、大半は不動産投資会社・不動産会社を通じて、不動産管理会社へ委託することなり、そのための費用は必要経費として計上することができます。

《保険料》

不動産投資で対象物件を購入する際に必要なのが、自然災害による損害に備えるための火災保険や地震保険への加入であり、これらも必要経費として計上できます。

減価償却とは、時間の経過とともに資産価値が減っていくという考え方であり、減価償却費とはその資産価値の目減り分を費用として計上することを言います。

《減価償却費》

不動産投資においても、対象物件である「建物」の減価償却費は費用として計上でき、減価償却の年数で割った金額を毎年必要経費として計上することができますが、「土地」の購入費用は減価償却しないので、注意してしましょう。

実は支出が発生してしない「減価償却費」

不動産所得を計算するにあたり、必要経費として計上できるものとして「減価償却費」を紹介しましたが、その特徴について解説していきます。

先述したとおり、「減価償却」とは時間の経過とともに資産価値が減るという考え方であり、資産価値の減少を費用として捉えたのが「減価償却費」となります。

例えば、不動産投資のために2000万円(建物のみ)の物件を購入したとして、その物件の耐用年数を20年とした場合、2000万円÷20年=100万円となり、1年間あたり100万円の資産価値の減少となるため、必要経費(減価償却費)として100万円が計上できることになります。

しかし、この100万円(減価償却費)は実際にお金を払って支出しているわけではなく、あくまでも資産価値の減少という目に見えないものを必要経費として計上しており、これが「減価償却費」の大きな特徴となります。

知っておきたいポイント

実際にお金による支出がなくても必要経費として計上できるのが、「減価償却費」の特徴です!

2つの所得を合算する「損益通算」

今まで不動産所得における必要経費について触れてきましたが、ここからは本題である不動産投資における節税効果を知るために、『損益通算』について解説します。

冒頭で述べたように、会社員やサラリーマンの人が不動産投資をする場合、会社からもらう給与「給与所得」と不動産投資における収益「不動産所得」の2つの所得が発生します。

仮に不動産所得がプラス(黒字)となる場合は、給与所得を含めて全体の所得が増えるため、納める所得税も増えるというのは誰でも想像しやすいですが、不動産所得がマイナスとなった場合はどうなるのでしょうか。

一言で言えば、不動産投資による赤字=不動産所得がマイナスとなった場合は、そのマイナス分を給与所得から控除できることとなり、これを『損益通算』と言います。(参考:国税庁HP「No.2250損益通算」)

つまり、この『損益通算』により給与所得から不動産所得(マイナス分)を差し引くことで、課税所得金額(課税対象となる所得金額)を減らし、結果として所得税や住民税が節税できることになります。

大事なポイント

- 不動産所得がマイナスとなることで、給与所得と損益相殺ができます!

- 結果として所得金額全体が減ることで、税金を節約することができます!

期待できる節税効果

ここで給与所得と不動産所得の『損益通算』によって、どれくらいの節税効果があるのか、具体的を見ていきましょう。

①不動産投資をしていない場合

《ケーススタディ》

会社員のAさん 扶養家族なし 給与収入7,000,000円の場合

所得税:516,500円

復興特別所得税:10,846円

※給与収入7,000,000円-給与所得控除1,800,000円-基礎控除480,000円=課税所得4,720,000円

住民税:479,500円

※給与収入7,000,000円-給与所得控除1,800,000円-基礎控除430,000円=課税所得4,770,000円

となり、合計の年間納税額は1,006,846円となります。

②不動産投資をした場合

《ケーススタディ》

会社員のAさん 扶養家族なし 給与収入7,000,000円

不動産投資で1,000,000円の赤字の場合

所得税:316,500円

復興特別所得税:6,646円

※給与収入7,000,000円-給与所得控除1,800,000円-不動産所得1,000,000円-基礎控除480,000円=課税所得3,720,000円

住民税:379,500円

※給与収入7,000,000円-給与所得控除1,800,000円-不動産所得1,000,000円-基礎控除430,000円=課税所得3,770,000円

となり、合計の年間納税額は702,646円となります。

つまりこのケースでは年間で約300,000円の節税効果があることになります。

大事なポイント

- 不動産所得によるマイナス金額が大きい程、節税効果があります!

不動産投資による毎月収支はほぼゼロ

不動産投資における節税効果の仕組みがわかった段階で、「毎月どれくらいのお金が手元に入ってきて、どれくらいのお金を支払うことになるのか?」はとても大事なことですので、不動産投資における毎月のキャッシュフローを確認していきましょう。

不動産投資における毎月のキャッシュフローは概ね決まっており、以下のとおりとなります。

毎月の収入

- 毎月受け取る家賃

- 入居するときに受け取る礼金

- 設定した期間ごとの更新料

毎月の支出

- 固定資産税・都市計画税

- 保険料

- ローン返済費用

- 不動産会社への管理委託料

- 修繕費、修繕積立金

ここで押さえておきたいポイントは、不動産投資における毎月の収入は家賃収入がメインとなるため、いざ収入を増やそうと思っても増やせないことです。

仮に家賃が高い(収入が高い)物件を選ぼうとしても、その分不動産価値も高くなり、それに応じてローン返済額も高くなること、またそれ以外に税金や修繕費用、管理費用等の負担もあることから、不動産投資会社や対象物件によって異なりますが、不動産投資における毎月収支はプラマイゼロ(もしくは±数千円~1万円前後)と思ってよいでしょう。

そのため不動産投資を始める際は、「毎月のキャッシュフローにおける収支」と「節税効果額」の両方を想定したうえで、仮に毎月のキャッシュフローでマイナスだったとしても、それを上回る節税効果が期待できれば、不動産投資よるベネフィットがあると言えます。

最近では毎月収支は赤字であることを明確にしたうえで、節税効果をお勧めしてくる不動産投資会社もあるので、会社選びのポイントして参考にしてみてください。

節税効果は「減価償却」がポイント

「減価償却費」については実際にお金の出し入れはないため、毎月のキャッシュフローに影響がないうえ、不動産所得においては必要経費として計上できることから、損益通算における節税効果が期待できます。

そのため不動産投資をする場合は、減価償却に注目して物件を選ぶ必要がありますので、物件の選び方について解説します。

耐用年数は建物構造によって異なる

減価償却費は「建物の取得価格÷耐用年数」で、1年間あたりに必要経費として計上できる金額が決まります。

そのため耐用年数を知ることは不動産投資において大事なポイントとなり、耐用年数は以下のとおり建物構造によって異なるので、対象物件を選ぶ際の基準として知っておくと良いでしょう。

《建物の法定耐用年数(代表例)》

- 軽量鉄骨造19年

- 木造住宅22年

- 鉄骨造34年

- 鉄骨鉄筋コンクリート・鉄筋コンクリート47年

中古建物の耐用年数

中古物件の場合は、法定耐用年数を調整してから減価償却費を算出するため、以下のいずれの方法で計算されます。

《中古建物の耐用年数》

- 法定耐用年数の全部を経過した資産:耐用年数=法定耐用年数×0.2

- 法定耐用年数の一部を経過した資産:用年数=(法定耐用年数-経過年数)+経過年数×0.2

★減価償却について詳しく知りたい方はこちら↓

不動産投資による節税効果が大きいケース

会社員やサラリーマンの人の不動産投資による節税効果は、給与所得と不動産所得を損益通算するという税制上の仕組みによるものなので、誰でもその恩恵を受けることができますが、その中でも不動産投資における節税効果が大きく期待できるケースを最後に紹介します。

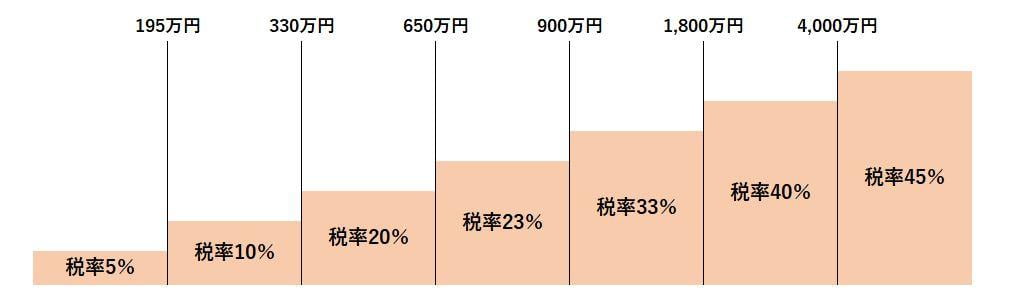

①給与収入が多い場合

所得税については累進課税となっているため、給与収入が高いほど税率も高くなっています。つまり損益通算によって高い税率のまま課税対象額が少なくなれば、その分節税効果も大きくなります。

②耐用年数が短い物件

1年あたりの減価償却費を増やすなら、耐用年数が短い物件を選ぶのが良いでしょう。そのため新築マンションではなく、木造かつ築古の物件が節税目的の不動産投資に適しているといえます。

③デッドクロスに注意

ただし、耐用年数が短い(減価償却期間が短い)物件を購入した場合、よくあるのが『デッドクロス』というものであり、分かりやすく言えば、減価償却期間が過ぎてしまいすでに節税効果がなくなったとしても、ローン返済(元金分)が残っている状況を言います。

この『デッドクロス』の状況では、不動産所得では減価償却も無くなってマイナスからプラスに転じることで、帳簿上は黒字となり所得税・住民税も上がる一方で、ローン返済額(元金分)は帳簿上で経費処理もできないまま、現金支出だけ続くのでキャッシュフロー(現金支出)が赤字となります。

その結果、資金繰りが悪化し、最悪の場合は黒字倒産(自己破産)という可能性もあるので、耐用年数だけではなくローン借り入れ期間も考慮したうえで、物件選びを行うのがベストと言えるでしょう。

物件選びは不動産投資会社へ相談が一番

不動産投資については『節税効果』を期待して、できるだけ減価償却の高い=耐用年数の少ない物件を選ぶ方向に考えがちですが、先述したとおり『デッドクロス』における資金繰りの悪化する可能性があること、また中古物件で耐用年数が少ない場合はローンの融資が下りない可能性もあります。

そのため不動産投資会社が紹介している物件というのは、利回りや入居率が高い物件というのはもちろんですが、『デッドクロス』が起きないよう、またローンの融資が下りやすいようにも設計されており、顧客の職業や年収などの資金力をもとに対象物件を選定しています。

不動産投資によるリスクを回避するには物件選びに失敗しないことでもあるため、プロである不動産投資会社へ相談するのが一番です。